経済産業省・中小企業庁は12月12日、「中小企業の親族内承継に関する検討会」での議論を踏まえた「中間とりまとめ」(PDF)を公表した。親族内承継の促進に向けたこれまでの施策を精査したほか、事業承継税制や後継者育成などに関する今後の方向性についてとりまとめている。今後、同とりまとめで示された内容に基づいて実態把握や効果検証を継続し、制度の具体化を図る方針だ。

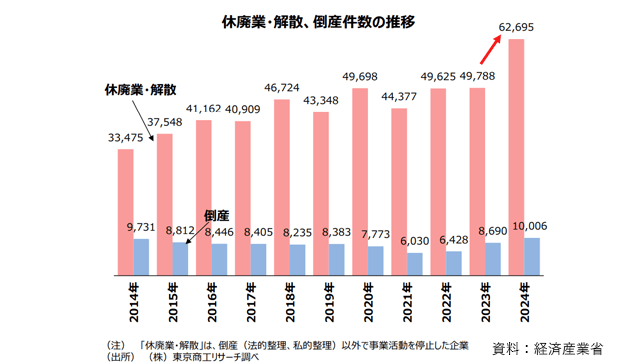

検討会で報告された資料によると、2024年における後継者の就任経緯は、「内部昇格」(36.4%)、「同族承継」(32.2%)、「M&A」(20.5%)の順に多く、伝統的に選択されてきた親族内承継(同族承継)の割合がなお高いことが明らかになっている。その一方で、後継者不在など倒産以外の理由で廃業・解散する企業は24年以降、急増する傾向にある。

休廃業・解散、倒産件数の推移

現行制度では、2027年末または28年末までの10年間の限定措置として、贈与税・相続税の納税を100%猶予する「法人版事業承継税制」および「個人版事業承継税制」を実施。これらの特例措置を受けるための「特例承継計画」の申請件数は、年平均2000~5000件程度で推移している。

「特例承継計画」の申請期限が26年3月末までに迫る中、「事業承継税制」を知らない企業は約1.2万社、知っているものの検討していない企業が約1万社に上ることが推計されている。事業承継税制を利用しない理由では、「適用期限までに事業承継を完了することができない」「後継者はいるが人材育成ができていない」「提出書類や手続きが煩雑」「納税猶予が取り消されるリスクがある」などが挙がっているという。

評価減や免除導入も検討

そこで検討会では、事業承継税制の抜本的な見直しについて議論。現行の「納税猶予方式」で、猶予期間が長すぎることが制度の利用を妨げる要因となっていることから、「納税猶予方式」ではない方法、例えば「評価減制度」(特定の条件下で財産の評価額を下げる制度)や10年間事業を継続すれば納税を免除する制度などを導入することを検討している。

他に、人手不足といった地域経営課題の解決につなげるため、雇用確保の要件として従業員の賃上げやデジタル化、省力化といった取り組みを評価することを検討。都道府県・税務署への報告回数や添付書類の見直しなど、報告手続きの簡素化などについても今後、検討を行う。

後継者の育成に向けた取り組みでは、事業承継前に組織経営を学ぶ実践的プログラムの提供や後継者同士の交流機会の創出、中間管理職の人材不足への対応、好事例(モデルケース)の公表などの導入案が示された。

■関連記事

休廃業動向1-8月、建設業が5938件で最多 「前向きな廃業」浸透

建設業の倒産、「後継者難」「物価高」が7業種中最多に

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。