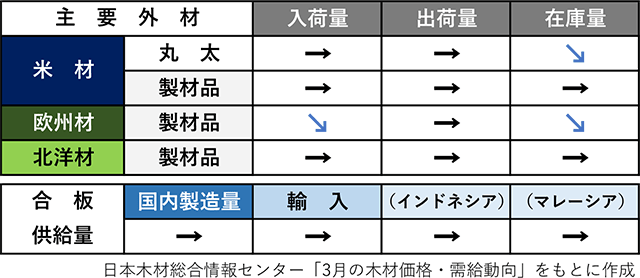

日本木材総合情報センター(JAWIC)が3月18日に公表した「3月の木材価格・需給動向」によると、米国材は丸太の在庫量が減少。欧州材製材品は入荷量と在庫量が減少する見通しだ。

価格は、丸太では米マツの卸売価格が上昇する一方で、国産スギ(中)が下落傾向に。製材品では米マツ平角と欧州産間柱類、構造用集成材では国産および欧州産レッドウッド集成梁で上昇傾向が見られる。国産合板も値上げが進んでいる。

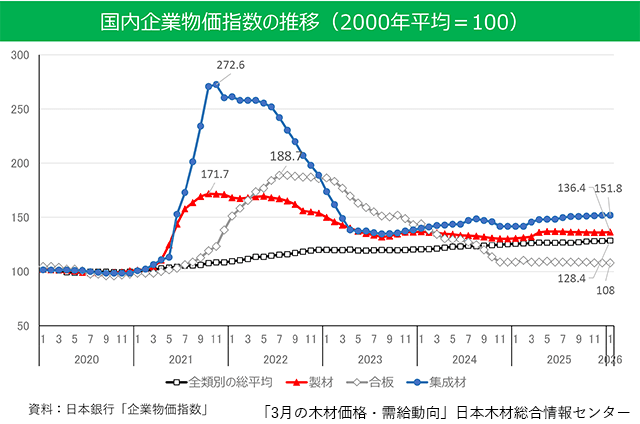

※矢印の表示は今月に対する翌月の動向

米材は減産で強含みに

国産材は、栃木県での間伐が順調で丸太の供給が安定している。スギ・ヒノキ3m材は製品の不足感から引き合いはあるが、保合で推移している。群馬県では原木在庫がスギ・ヒノキとも潤沢。工場では注文が立て込み受注を絞っている。また、大型トラックの契約スタンドからイラン情勢に伴う軽油の動向が厳しいとの連絡があり、入荷が遅れている。

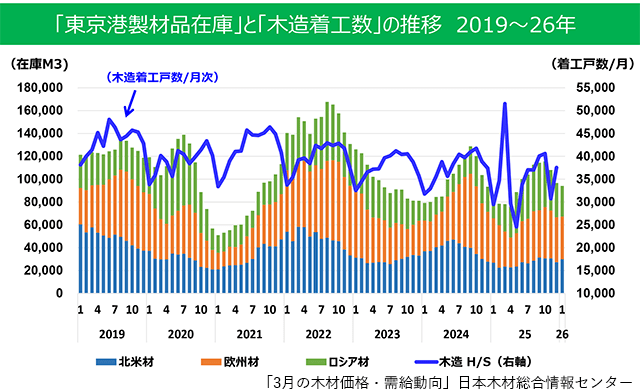

米材は、米国内での木材需要が低下し、カナダでの原木伐採も極めて低調。カナダおよび米国サプライヤーの大幅な減産による流通在庫の減少が価格上昇につながり、日本向け輸出価格も連動して上がっている。東京木材埠頭では、米材製品の入・出荷、在庫のいずれも減少している。

欧州材は産地側のコスト高・インフレにより産地価格が強含みに。国内の大手集成材メーカーが主力商品の値上げを発表したことで、他のメーカーも追従して値上げに踏み切った。北洋材は、日本向け生産が引合い不足のため減少。1月の製品入荷(東京+川崎)は減少が続き、出荷も低水準となっている。一方、在庫は高水準を維持している。

合板、原木高で価格転嫁へ

合板は、スギの原木コストの上昇に伴って、価格転嫁が始まった。合板メーカーの2月価格はルート、プレカットともに横ばいで推移している。輸入合板は、全体で前月比14%増加し、マレーシアからの入荷も復活した。

構造用集成材は、2月のラミナ入荷が前月比で28%減少したが、在庫は十分な水準にある。一方で、ホワイトウッドラミナは高騰により不足感が継続。円安傾向により、今後も原材料単価の上昇が続くとみられる。今のところイラン情勢の直接の影響はないが、今後コンテナ問題に発展する可能性がある。

市売問屋は、国産構造材で製材所でのスギ柱関係の注文が増え、受注残を抱えている。サイズによっては品薄の品目もある。国産造作材は店舗関係や非住宅物件が中心で、住宅向けは少なめ。首都圏では戸建て住宅の不振が響き、荷動きは全般的に低調で当用買いとなっている。

■関連記事

【おそれ情報】異形棒鋼、仙台などで価格上昇 下落基調から反転

2月建設資材物価、15カ月連続上昇 原油コスト増の影響じわり

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![【Web+リアル】耐震等級3実践塾[ARCHITREND ZERO版]第5期](https://www.s-housing.jp/wp-content/uploads/2026/03/fix_2603_taishin5_LPtop.jpg "=\"【Web+リアル】耐震等級3実践塾[ARCHITREND")