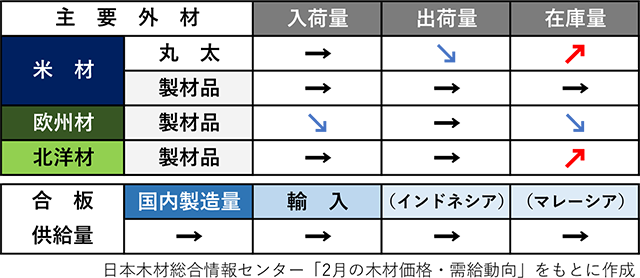

日本木材総合情報センター(JAWIC)が2月18日に公表した「2月の木材価格・需給動向」によると、米国材は出荷量が減少し、在庫量が増加。欧州材は入荷量と在庫量が減少、北洋材は横ばいに推移すると予測した。合板は国内製造量・輸入量ともに横ばいで推移する見通しだ。

価格は、米マツ丸太、欧州産間柱類、構造用集成材の欧州産ホワイトウッド集成柱・レッドウッド集成梁が引き続き上昇傾向にある。国産合板も値上げが本格化する見込み。

※矢印の表示は今月に対する翌月の動向

欧州材、供給不足の懸念も

国産材は、栃木県で原木の入荷が順調。スギ材は値動きが少なく、保合で推移している。ヒノキ材は土台材・中目材ともに徐々に値を下げている。群馬県では原木在庫がスギ・ヒノキともに潤沢で、工場は通常の約120%で稼働。注文が多く受注を絞っている状況も見られる。

米材は、カナダでは関税問題などにより製材工場の減産・操業停止状況が継続。米国ではカナダでの減産の影響で価格の上昇傾向がみられる。欧州材は、円建てコストの上昇により日本向けの供給が制限され、供給量がさらに減った場合には不足の懸念もある。北洋材は、日本向け生産が引き合い不足のため減少。日本への製品入荷も減少が続いている。

集成材ラミナは在庫十分

合板は、全国的にスギの原木コストが上昇し、今後再び値上げが本格化する模様。国産合板は極端に荷動きが鈍いまま推移している。輸入合板は、インドネシアと中国からの入荷が増加。マレーシアからは2カ月連続で3.9万㎥となった。

構造用集成材は、1月のラミナ入荷が前年同月比で14%減少したものの、在庫は十分な水準にある。一方、ホワイトウッドラミナは高騰による不足感が続いている。12月の構造用集成材の輸入量は、小断面が前年同月比で38.2%減、中断面が同1.0%減となった。大型プレカット工場の受注状況はウッドショック前の90%程度にとどまっている。

市売問屋は、市況に活気がなく、地場の大工・工務店による注文住宅も受注につながっていない。構造材は国産材・外材とも荷動きが悪く、単価を抑えるためにスギKD柱材の注文が増えている。造作材はリフォーム関係などでスギ、ヒノキの枠材や羽目板・フローリングなどの注文が多め。大手や有力工場では、分譲ビルダーの活況や集合住宅の堅調な受注がある。

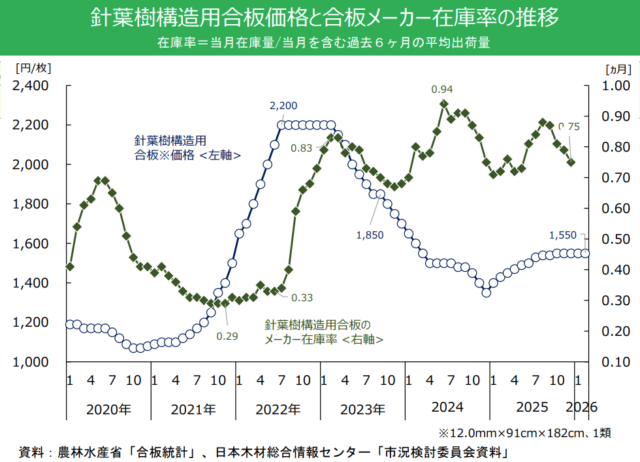

針葉樹構造用合板価格と合板メーカー在庫率の推移

■関連記事

確かな性能と品質を担保 山長だからできる一貫生産体制

住団連、花粉対策のスギ材利用状況を報告 構造強度に課題も

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。