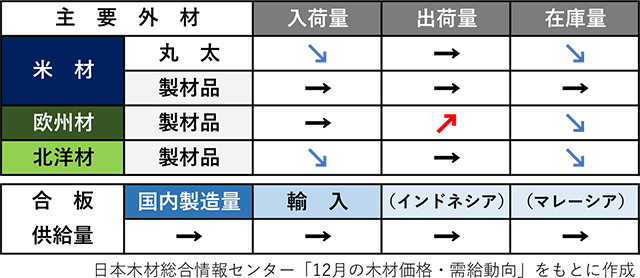

日本木材総合情報センター(JAWIC)が12月19日に公表した「12月の木材価格・需給動向」によると、米国材は丸太の入荷量・在庫量が減少する見通し。欧州材は出荷量の増加により在庫が減少。北洋材では入荷量は横ばいながらも出荷量が増え、在庫が減少すると予測した。合板は国内製造量・輸入量ともに横ばいで推移する見込みだ。

価格は、国産のヒノキ柱材・中丸太が下落傾向にある一方で、米マツ丸太の卸売価格や構造用集成材、合板全般の店頭価格が強含みで推移すると予測した。製材品は国産・欧米産材ともに横ばいで推移する見通しとなっている。

※矢印の表示は今月に対する翌月の動向

国産スギ材は高止まり

国産材は、栃木県で共販所への入荷が順調に進み供給量が増えている。スギ材は価格の高止まりが落ち着き保合で推移。ヒノキ材は供給の安定により引き合いが弱く、土台用を中心に価格が続落している。群馬県では出材は増えたが、スギ3m柱材などで原木在庫が少ない状況だ。製品価格も低位で推移している。

米材は、カナダで関税問題などの影響を受け、製材工場での減産や操業停止が相次いでいる。米国では船積み必要量は順調に伐採されているが、11月初めと比べて15種平均が6%下落した。東京木材埠頭の入荷量は前月比で25.7%の減少。確認審査の遅れが解消されたこともあり、製材品需要は今夏に比べて回復している。

欧州材は輸入・国内集成材とも、コスト高とプレカット工場の稼働回復に伴ってジリ高傾向が続いている。中欧のホワイトウッド集成管柱の供給は今後低下する見通し。東京木材埠頭の入荷がピークを迎え、出荷も上向き傾向が見られる。北洋材は、暖冬の影響で原木搬出は停滞気味。日本向け製材生産はアカマツ良材の不足により減少傾向にある。

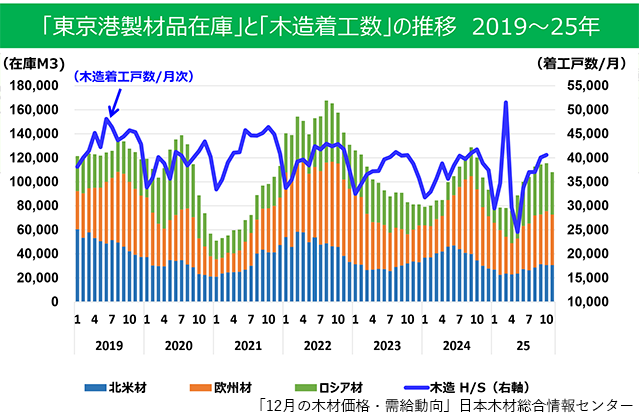

「東京港製材品在庫」と「木造着工数」の推移

輸入合板で品薄のアイテムも

国産合板は、原木の不足は解消されたが、コスト上昇分を製品に転嫁できない状況だ。11月は各合板メーカーの出荷が好調で、一部工場で欠品も見られた。輸入合板は円安や現地コスト高により値上げが続き、港湾在庫では品薄や欠品のアイテムも出始めている。10月の輸入量はマレーシア産が減少、インドネシア産は2カ月連続で6万㎥台の入荷となった。

構造用集成材は11月のラミナ入荷量が増加し、十分な在庫を確保した。円安の影響で製品価格は値上げ傾向にある。11月のプレカット工場の稼働は好調で、長物や尺上製品の相場が強含みとなっている。西日本のほか、東日本でも分譲住宅を中心に秋需がみられる。

市売問屋は、建築確認申請は正常化してきたが、地場工務店を中心に戸建て新築住宅の需要が伸び悩んでいる。材木店にはまとまった仕事が少なく、細かいリフォーム用が中心となっている。造作材では店舗向けのスギ羽目板が出始めた。首都圏のプレカット工場では12月に入って、戸建て住宅の受注が減少に転じたことにより、稼働率の低下が予想される。

針葉樹構造用合板価格と合板メーカー在庫率の推移

■関連記事

吉野材生かす独自の流通改革「林業再生事業システム」――イムラ

【おそれ情報】生コン価格、名古屋で下落 福岡は強含み予測

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![【Web+リアル】耐震等級3実践塾[ARCHITREND ZERO版]第5期](https://www.s-housing.jp/wp-content/uploads/2026/03/fix_2603_taishin5_LPtop.jpg "=\"【Web+リアル】耐震等級3実践塾[ARCHITREND")