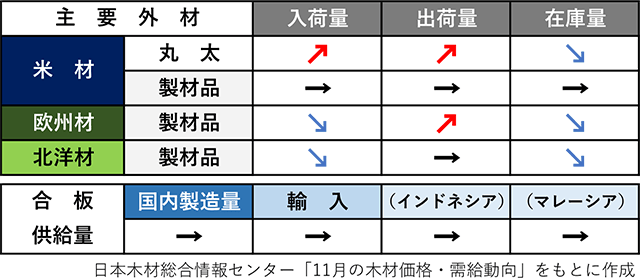

日本木材総合情報センター(JAWIC)が11月25日公表した「11月の木材価格・需給動向」によると、米国材は丸太の入出荷量が増加し、在庫量が減少する見通し。欧州材は出荷量が増加するものの入荷量・在庫量は減少。北洋材は、出荷量は横ばいだが入荷量・在庫量は減少すると予想した。合板は国内製造量・輸入量とも横ばいに推移する見込みだ。

価格は国産のスギ柱材・中丸太が上昇傾向にあるほか、国内産構造用集成材(ホワイトウッド集成柱、レッドウッド集成梁)、合板全般が強含みで推移すると予想している。欧州製材品(ホワイトウッドラミナ)の価格は低下が見込まれる。

※矢印の表示は今月に対する翌月の動向

国産材、大型受注で在庫減も

国産材は、栃木県での間伐・皆伐作業が順調に進み、共販所への入荷量増加が見込まれる。スギ材(3m、4m)は不足感があり強保合で推移している。群馬県は原木出材が徐々に回復し、スギ・ヒノキとも在庫が約70%の水準に戻った。首都圏製品市場・ビルダー向けは平年並みだが、土木・大型物件の受注が継続しており、製品在庫は減少傾向にある。

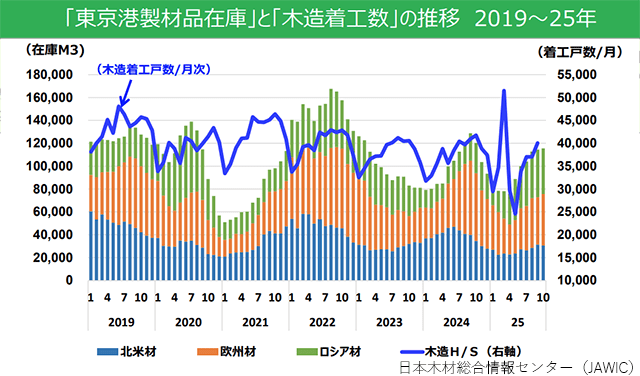

米国材は、クリスマス休暇前の伐(き)り旬を迎え、原木出材が順調。日本向け港頭在庫は米国産・カナダ産とも過不足感は見られない。カナダ産合板用は一定の引き合いが強く、円貨ベースでは値上がりしている。東京木材埠頭の10月米材製品入荷は前月比で11.4%減、出荷は同20.5%増、在庫は同2.4%減となった。

欧州材は、オーストリアなどのセントラルエリアで間柱類の原木コストが上昇。プレカット工場の稼働回復基調により、ジリ高傾向が続く見込み。東京木材埠頭の9月製品入荷は13.7千㎥と一旦減少したが、11月以降は出荷増に転じる予想となった。北洋材は、日本向け製材生産がアカマツ良材の不足により減少傾向となっている。

合板、原木コスト高が影響

国産合板は、丸太不足が解消傾向にあるが原木コストが上昇。プレカット工場は当用買いが中心で低調が続く。合板メーカーも減産を継続している。輸入合板は荷動きが低調で、現地のコストアップ分の入荷も始まったため今後、価格が上昇する見込みだ。マレーシア産は日本からのオーダーが少なく、生産に影響している。

構造用集成材は、国内メーカーの10月受注分でプレカット工場の稼働率が好調。長物や尺上製品の相場は強含みとなった。原料・製造コスト高の影響による価格の上昇傾向が継続している。11月に向けて確認申請の遅延分が承認されることから、住宅着工数の伸長を見込んでいる。

市売問屋は、柱や土台などの国産材製材工場で停滞感が強く、外材構造材・集成材も市況の悪さから保合が続いている。首都圏のプレカット工場では、分譲ビルダーからの受注が増加し、非住宅や集合住宅の受注も活発な動きを見せている。これにより大手工場などでは9割台の稼働まで回復した。

■関連記事

11月資材需給動向は「横ばい」 秋田で「異形棒鋼」の価格上昇

24年木材需要、2.5%増の8187万㎥ 製材・合板用材の需要増加

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。