建設産業専門団体連合会(建専連)は、2024年度の委託事業として実施した「働き方改革における週休二日制、専門工事業の適正な評価に関する調査結果報告書」(PDF)の中で、一人親方との取引に関する調査結果を報告している。

継続的に従事している一人親方の有無については、「いない」が50.8%で最も多く、「直接雇用している社員より多数の一人親方がいる」は8.9%、「直接雇用している社員より少数の一人親方がいる」は35.7%となった。

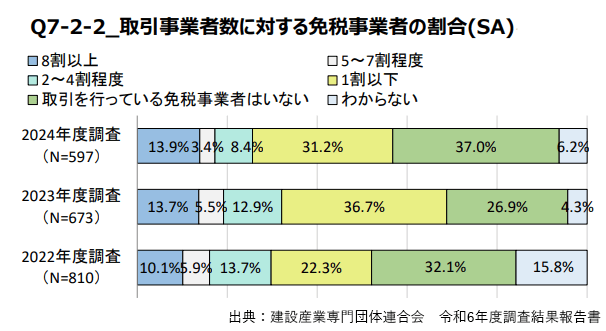

また、取引事業者数に対する免税事業者(一人親方を含む)の割合は、「いない」が37.0%で最も多く、次いで「1割以下」(31.2%)、「8割以上」(13.9%)が続いた。職業別では、大工工事業、とび・土工工事業、鉄筋工事業などで、「免税事業者と取引していない」と答えた企業の割合が高い傾向が見られた。

取引事業者数に対する免税事業者の割合

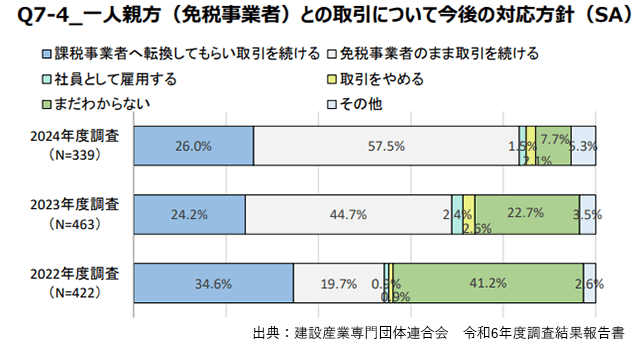

その上で、免税事業者である一人親方への対応方針を尋ねたところ、「免税事業者のまま取引を続ける」との回答が57.5%を占め、「課税事業者へ転換してもらい取引を続ける」は26.0%、「取引をやめる」は2.1%にとどまった。「免税事業者のまま取引を続ける」は前年から12.8ポイントの増加、「課税事業者へ転換してもらい取引を続ける」は1.8ポイントの増加となった。

一方、一人親方を除いた場合は、「免税事業者のまま取引を続ける」は57.5%、「課税事業者へ転換してもらい取引を続ける」は31.6%となっている。

一人親方(免税事業者)との今後の取引

高齢親方の税を負担する動きも

今後の免税事業者との取引価格については、「従来通りの価格で取引する」とした企業が77.6%で最も多く、前年と比べて11.8ポイント増加。「消費税相当額を値引いた価格で取引する」は21.1%で、10.1ポイント減少した。

ヒアリング結果では、「ほとんどの協力会社でインボイス取得済み」との回答のほか、「(直属の)一人親方が高齢のため負担している」、「小規模人数の場合は負担することが多い」といった意見も見られた。

■関連記事

「フリーランス新法」解説するチラシ 大工技能者検討会が作成

【フリーランス新法】報酬支払い60日以内、ハラスメント対策も

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。