公正取引委員会は4月25日、電力市場における競争環境の実態や課題についてまとめた「電力分野における実態調査報告書~発電・小売分野について~」(PDF)を公表した。

この中で、電力を取り巻く状況や競争政策上の課題、公正取引委員会の取り組みについて説明。自己のニーズに合った形で電力会社や料金メニューを選択できること、効率化により価格が低下することなどが需要家の利益になることから、競争環境の整備が今後一層重要になるとしている。

電気料金は上昇の一途

報告書によると、2024年3月時点における発電事業者の総発電設備容量(最大出力)は約2.65億kWで、このうち東京電力など旧一般電気事業者(旧一電)のシェアが68%を占めている。その多くはエネルギー源として、海外から輸入する化石燃料(石炭・天然ガス・石油など)に頼っている。再エネの導入拡大や原子力の再稼働といった取組を進めてはいるものの、その割合は10%程度にとどまっている。

小売電気事業者の登録数は、2016年の小売電気事業の自由化以降、増加傾向にあったが、22年を境に減少に転じ、24年以降は横ばいに推移している。また、電気料金は東日本大震災以降から上昇傾向にあり、家庭用向け電気料金の平均単価は30円/kWh程度となった。一般的な世帯の電力使用量は月400kWh程度となっている。

電気料金平均単価の推移

再エネを主力電源に

こうした状況を背景に、電力分野ではカーボンニュートラル実現に向けた動きが活発化。今年2月に閣議決定された「第7次エネルギー基本計画」では、再エネを主力電源として最大限導入する方針が示された。2040年度における再エネの割合を4~5割程度、原子力の割合を2割程度とする目標を掲げている。

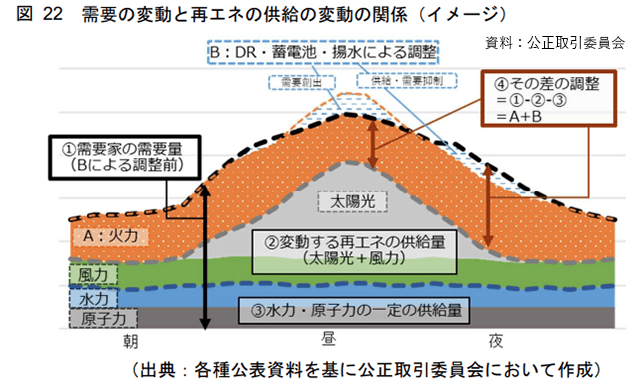

その一方で、再エネ拡大に向けた課題として、電力消費が季節や一日の時間帯によって大きく変動する点を挙げた。電力需要が最も多い時期は最も少ない時期の1.5倍程度の需要があり、夏は冷房の使用が増える昼間に、冬は暖房の使用が増える朝や夕方に需要が高まる傾向が見られる。

電力の安定供給のためには、ある程度供給力に余裕を持たせて発電設備を整備し、需要量と供給量を常に一致させる必要がある。安定電源のうち火力発電などは出力調整が可能であることから、火力の出力調整を補う形でディマンド・リスポンス(DR)・蓄電池・揚水を作用させ、需給を柔軟に調整できる環境を整えることが有効だとした。

需要の変動と再エネ供給の変動の関係

発電事業者間の競争促進

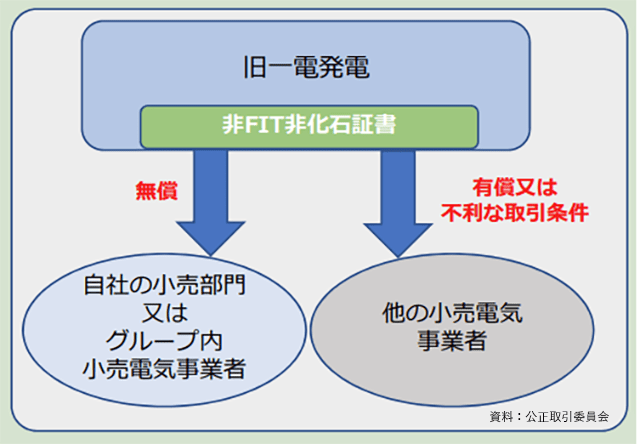

独占禁止法・競争政策上の考え方では、▽将来的な電力供給力を取引する容量市場に再エネ発電・蓄電池事業者の参入を認め、発電事業者間の競争を促すこと▽最低設備容量の基準を見直すこと▽旧一電の内部取引で価格設定を行い、透明性を高めること―などを挙げた。

旧一電内部における取引の透明化イメージ

■関連記事

地球温暖化対策計画を改定 自治体にも再エネ導入の加速化要求

新電力、約半数が赤字決算 電力需給ひっ迫などで減収

「第7次エネルギー基本計画」が閣議決定 再エネを4~5割に

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。