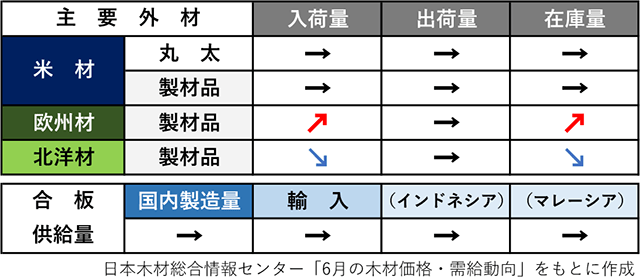

(一財)日本木材総合情報センター(JAWIC)が6月23日公表した「6月の木材価格・需給動向」(PDF)によると、米国材は入・出荷量、在庫量、製造量とも横ばいに推移。欧州材は入荷量、在庫量が増加、北洋材は入荷量、在庫量が減少すると予測した。合板は横ばいに推移する見込み。

価格面では、構造用集成材で欧州産のホワイトウッド間柱類・集成柱などの店頭価格が上昇。国産合板の価格も引き続き上昇傾向にある。

※矢印の表示は今月に対する翌月の動向

米2×4材、関税保留で反落

国産材は、栃木県産で原木の入荷が順調。国有林材の入荷も始まり、販売量は前年を上回っている。スギ材は供給量が安定し、製材業者の在庫不足も解消されたことから値下がり傾向にある。群馬県産は原木の出材が減少するも販売が振るわず、原木価格が下落。製品在庫は間柱、仮筋などが少なくなっている。

米材は、マツ原木価格が強含みで推移。米マツIS級並の対日輸出価格は前月と同水準で決着した模様。国内の2×4材の価格は、いわゆる「トランプ関税」の影響で4月上旬までは上昇したが、関税が保留されたことで、5月末には年初の価格水準にまで戻っている。原木入荷は3月から2カ月連続で増加したが、国内の製品需要が低調で、プレカット工場の稼働率は伸び悩んでいる。

欧州材は、一部のサプライヤーの第3四半期交渉で値上げが提示され、ラミナ材のコスト高が続いている。国内の間柱類は入荷が回復し、不足感が薄れてきた。集成柱・集成梁も不足感が解消されつつあるが価格は強含みだ。プレカット工場の稼働はここまで比較的順調だったが、4号特例縮小後の確認申請に時間を要し、荷動きが鈍ってきた。北洋材は、日本向け製材品がルーブル高とアカマツ原料不足で頭打ちとなっている。

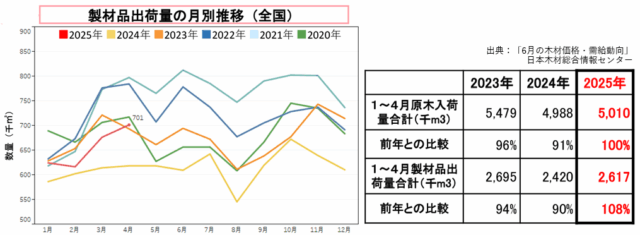

製材品出荷量の月別推移(全国)※資料より一部抜粋

合板はMY産原木が不足

国産合板は、カラマツ原木の入荷の減少により生産が上がらず、西日本を中心に在庫が少なくなっている。針葉樹合板価格は5月に値上がりした。4月の合板輸入量はマレーシア産が前年比で7.1%増えたが、同国内では原木不足が続いている。

国産の構造用集成材は、5月に非住宅物件からの受注が集中した関係で、プレカット稼働率が関東を中心に高くなった。6月以降の荷動きは一般住宅の建築確認の遅延に影響され、見通しが不透明となっている。

小売りは、外材構造材のムク材・集成材ともに流通量が少なく強含みに。国産造作材は和室関係の需要がない一方で、集合住宅や店舗関係の内装需要は増えている。外材造作材は米ツガ・スプルースともに日本向けの供給量は減少し、価格は強めとなっている。

■関連記事

建築確認の交付件数、申請件数下回る状況が続く―国交省調べ

24年度「森林・林業白書」 建築物への国産材利用拡大を促進

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。