WEBメディアサービス「THE ROOM TOUR」を運営するザルームツアー(神奈川県厚木市)は、全国の注文住宅購入者最大3700人を対象に「住宅ローンと年収に関する実態調査2025」を実施した。この中で「頭金を抑えて資産運用を行う」「ボーナス払いを避けて堅実に返済する」といった、“自分たちらしい資金設計”を重視する傾向がみられると報告。住宅購入における価値観が多様化し、家計やライフスタイルに合わせた柔軟な住宅ローンの選び方が広がっているとした。

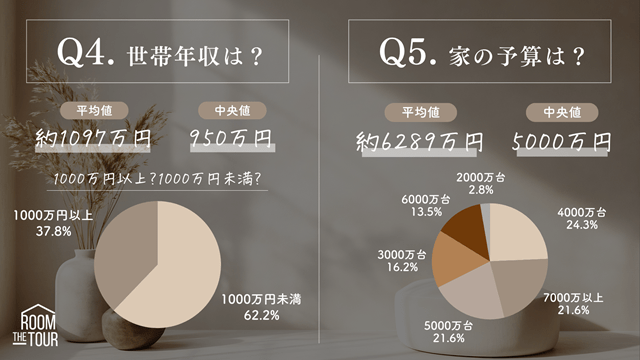

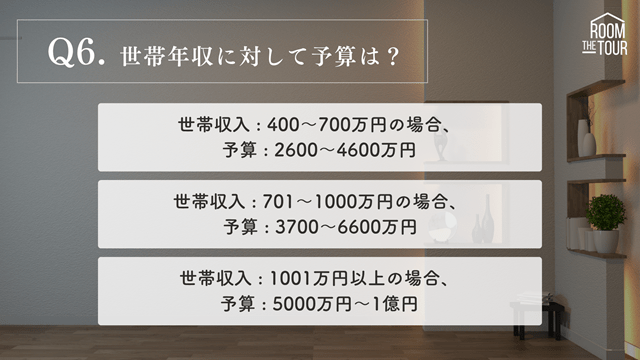

回答者の平均世帯年収は1097万円(中央値950万円)、家の予算平均は6289万円(中央値5000万円)だった(下グラフQ4,Q5)。年収帯別にみると、年収400万〜700万円台では家の予算が2600万〜4600万円、年収701万〜1000万円では予算3700万〜6600万円、年収1001万円以上では予算5000万〜1億円と、年収と予算が相関する傾向がみられる(下グラフQ6)。

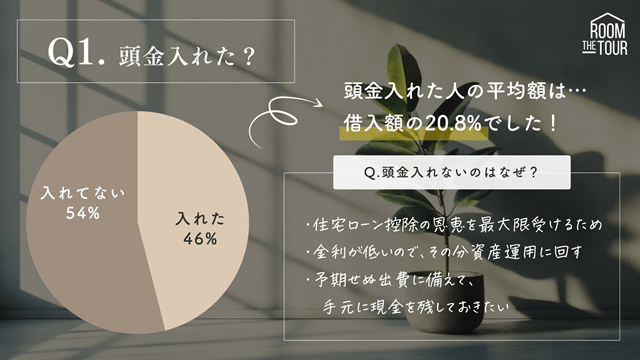

住宅ローン金利の選択については、変動金利が70%と圧倒的多数を占めた。変動金利を選択した理由として「低金利を活かしたい」「柔軟に見直したい」といった声が挙がる。また、資金設計においては、「頭金を抑える」傾向が見られた。頭金を入れたのは全体の46%に留まる。頭金を入れなかった理由としては「住宅ローン控除を最大限活用したい」「金利が低いので資産運用に回したい」「現金を手元に残したい」といった、資産戦略の一環とする回答が目立つ(下グラフQ1)。

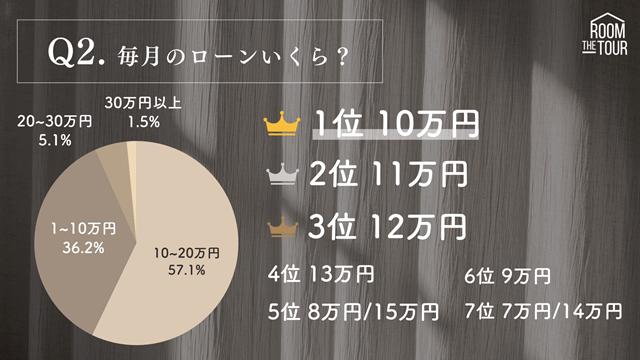

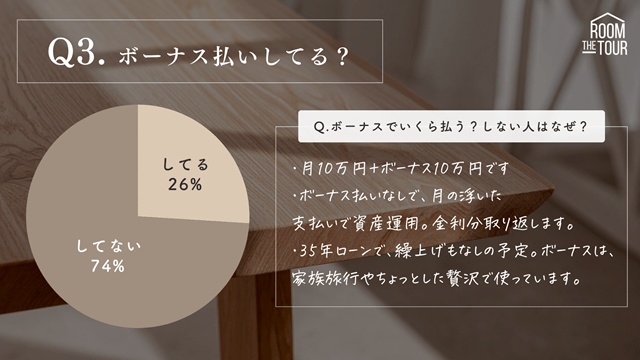

月々のローン支払い額は「10万〜20万円」が57.1%で最多であり(下グラフQ2)、多くの購入者が「無理のない返済額」で設計している。ボーナス払いも「していない」人が74%と多数派を占め、「浮いた分を投資や貯蓄、趣味に回す」など、生活と資産運用のバランスを重視する傾向が示された(下グラフQ3)

予算オーバー時の調整方法としては、1位が「坪数を減らした」となっている。次に「仕様を標準に戻した」「建具を減らした」が続く。生活動線や快適性を優先し、過剰な装飾を削ることでコストダウンを図っている様子がうかがえる。

同調査は、家づくりに関する「生の声」をデータとして可視化することで、住宅会社や金融機関がより現実的な顧客理解に基づいた提案や商品開発を行えるよう支援することを目的としたもの。同社が運営するInstagramメディアを通じて2024年4月~2025年10月にかけて実施している。

■関連記事

「住宅ローンを利用した」7割 NEXER・くらすサポート秋田調べ

新築一戸建て購入に必要な年収、5年間で大幅上昇 東京カンテイが分析

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。