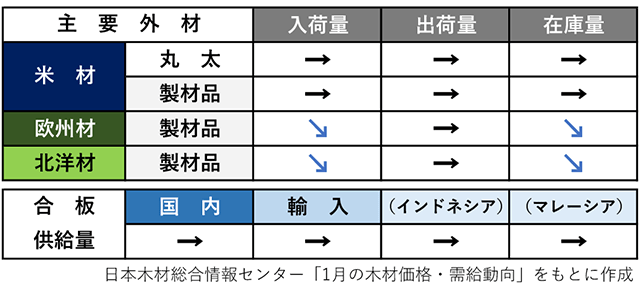

(一財)日本木材総合情報センター(JAWIC)が1月20日公表した「1月の木材価格・需給動向」(PDF)によると、米国材は丸太・製材品とも入出荷量・在庫量が横ばいに推移。欧州材は製材品の入荷量が減少したが、出荷量が増加したことにより在庫量が減少した。北洋材は製材品の入荷量・在庫量が減少。合板は国内製造量・輸入量ともに横ばいとなった。

価格は、国産材丸太の「スギ中丸太」(3.65m)が低下。欧州産のホワイトウッド間柱類および構造用集成材、国産合板などが上昇している。

栃木県産材が高値で推移

国産材は、栃木県産では降雪の影響を受けた一部を除き、間伐・皆伐作業とも順調。価格は高値で推移し、引き合いの強いヒノキ材は、3.0m柱材が2万3000円台、4.0m中目材が2万4000円台後半となっている。群馬県産では原木の出材量が増加傾向にある中、製品在庫は間柱・仮筋・貫などは少なめで、割物や破風板類は過剰気味となっている。

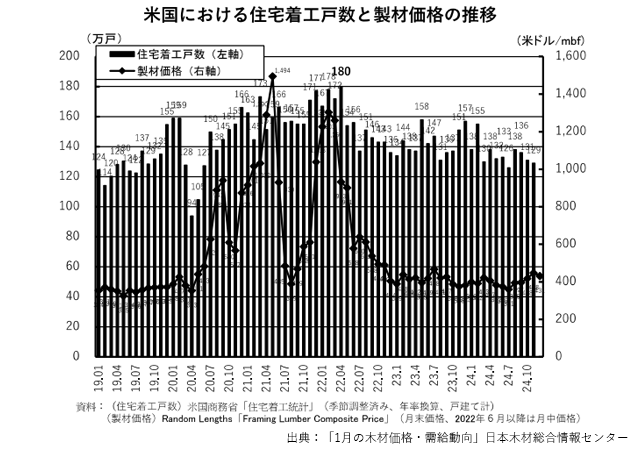

米国材は、トランプ新政権による関税リスクを意識し、先物価格が割高で推移。11月の原木入荷は、2024年で3度目の10万㎥割れとなる8.6万㎥となった。中でもカナダからの入荷が31.6%の大幅減となっている。東京木材埠頭の12月製品入荷は前月比9.7%増の7千㎥。出荷は同14.2%減の9千㎥、在庫は同7.6%減の2.8万㎥となった。円安により輸入製品が減少したため、国内米材製材最大手は米マツ小角・小割を値上げすると発表している。

米国における住宅着工戸数と製材価格の推移(資料より引用)

欧州材、間柱品薄で需要シフトも

欧州材は、産地のインフレで原木、製材コスト、輸送・人件費などが上昇。今年は供給減少が予想される。間柱類は一部サイズに品薄感があり、需要がスギ製品にシフトしている。集成柱・集成梁は第1・四半期の産地価格が値上がりした。11月の東京港入荷は9千㎥で、前月と比べて大幅に減少した。

北洋材は、産地で暖冬が続き、原木生産が停滞。アカマツ完成品の産地価格は下落傾向にあるが、国内では円安によりコストが高止まりしている。さらに上級グレードの品不足が中級・低級グレードの需要を押し上げている。

合板は国産・輸入とも上昇

合板は、工場への原木入荷は順調だが仕入価格が上昇。各メーカーが12月に値戻しを表明し、1月から値上げされた。11月の合板生産量は22.6万㎥、うち針葉樹構造用合板が19.9万㎥で、在庫量が前月より減少している。輸入合板価格は、国産合板の値上げや円安につられて上昇傾向にある。

構造用集成材は、12月のラミナ入港量が遅延分と合わせて、前月から1割ほど増加。適正在庫となったが、今後は需要減により契約量が絞られる見込み。国内集成材メーカーの受注は前年同月比90%だが、4号特例の縮小に伴う駆け込み需要で昨年並みとなる予想。長物や尺上の価格は強含みとなっている。

小売りは「原木高」で「製品安」

小売りは、国産材で「原木高」「製品安」が継続。東京港の港頭在庫は減少傾向にあり、調整が進んでいる。一方、外材構造材は引き合いが弱く、価格も弱含みとなっている。造作材では、外材製品の代替材として、比較的安価なスギ・ヒノキの枠材が定着している。

■関連記事

12月の建設資材需給動向 すべての資材で「均衡」―国交省

建材通販アウンワークス、アウトレット建材が100点以上に

住宅ビジネスに関する情報は「新建ハウジング」で。試読・購読の申し込みはこちら。

![【Web+リアル】耐震等級3実践塾[ARCHITREND ZERO版]第5期](https://www.s-housing.jp/wp-content/uploads/2026/03/fix_2603_taishin5_LPtop.jpg "=\"【Web+リアル】耐震等級3実践塾[ARCHITREND")